電子帳簿保存法は、1988年から電子帳簿保存法が施行されました。その後何度か改正され、コロナ禍の2020年にも改正されました。制度の利用率が極端に低いという実態を解消するため、2020年改正の内容、2020年電子帳簿保存法対応のため方法、2021年改正の内容、2021年電子帳簿保存法による変更と対策についてまとめましたので活用ください。となりのITC顧問は、あなたに寄り添い、ITと経営の橋渡しのお手伝いといたします。

電子帳簿保存法とは

正式名称は、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。つまり、「国税帳簿書類の 電子データ保存 を認める法律」という事です。

「国税関係帳簿書類」とは、

「国税関係帳簿書類」とは、「国税関係帳簿」 及び「 国税関係書類」 の総称です。法人税法、消費税法などの国税に関する法律において、保存義務者が納税時に備付け及び保存が必要なモノです。

【国税関係帳簿】とは

・仕訳帳

・総勘定元帳

・売上帳 / 仕入帳

・固定資産台帳 など

【国税関係書類】とは

・決算関係書類

(貸借対照表)

(損益計算書)

・契約書、発注書

・納品書、請求書 など

国税関係帳簿書類に関する課題

紙を印刷・保管するコストがかかる

印刷・輸送・倉庫保管にかかるコストや、印刷対応・仕分けなどにかかる人件費などがかかります。

情報漏えい等の紛失リスク

印情報漏えい原因の約半数は紙媒体であり、人による紛失や火災など災害による消失が後を絶たないなどのリスクがあります。

働き方改革推進の妨げ

紙という現物があることで、紙が存在する場所でしか仕事ができず、働き方改革を始め、テレワークやリモートワーク等の障壁となっている。

👉👉👉これらの課題解決のためには電子化 が必要不可欠です!

電子帳簿保存法 2020年改正の内容

電子帳簿保存法 (電帳法)制定からこれまで

1998年 制定 決算書データの電子保存が可能に

2005年 e-文書法の施行に伴い改正 → 紙媒体の国税関係書類を電子化して保存することが可能

2015年 電子署名が不要 → 3万円以上の契約書・領収書のスキャナ保存も対象

2016年 スマートフォンで撮影した領収書も電子保存が可能

法改正を重ねることで、安全性を担保しつつも、政府として電子化を広く推し進めようとしています!

電子帳簿保存法 2020年10月の改正

●2つの変更点

2020年度(令和2年度)税制改正大綱 ※原文:令和2年度税制改正の大綱

電子帳簿等保存制度の見直し

(国 税)

国税関係帳簿書類の保存義務者が電子取引(取引情報の授受を電磁的方式により行う取引をいう。)を行った場合の電磁的記録の保存方法の範囲に、次の方法を加える。

(1)発行者のタイムスタンプが付された電磁的記録を受領した場合において、その電磁的記録を保存する方法

(2)電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)において、その電磁的記録の授受及び保存を行う方法

(注)上記の改正は、令和2年 10 月1日から施行する

電子帳簿保存法 ●2つの変更点

- キャッシュレス決済 であれば、領収書が不要

- クラウドシステム の利用で、タイムスタンプが一部不要

※タイムスタンプは「その時刻に電子データが存在し、改ざんされていない」ことを証明をする技術のことを指します。

1.キャッシュレス決済 であれば、領収書が不要

※利用明細データを領収書の代わりとすることが可能。

2.クラウドシステム の利用で、タイムスタンプが一部不要

タイムスタンプとは、ある時刻にその電子データが存在していたことと、それ以降改ざんされていないことを証明する技術です。(ファイルなどの電子データに対して付与される時刻情報です。)

電子帳簿保存法 2つの変更点 による 3つのメリット

1.書類保管スペースの軽減

紙のやり取りや、国税関係書類の保管スペースが削減され、手間や場所における物理的なコスト削減が見込まれるます。

2.経理業務の効率化・リモートワークの促進

これまで障壁となっていた「経理業務に関わる紙の受け渡し」がなくなり、経理担当者の働き方改革等の促進・新しい働き方の実施が可能になります。

3.コンプライアンスの強化

データとして適切に保存されるため、経年劣化や災害による損失、人の手による過失、不正への対応がより強固になります。

👉👉👉たくさんのメリットがある電子帳簿保存法…。でも実際には、どうやって対応 していけば良い?

電子帳簿保存法 対応のためには

電子帳簿保存法に対応するために、意識したい4つのポイント!

- 電子帳簿保存法の対象書類の確認

- 電磁的記録以外に、スキャナ保存も可能

- 承認以前の書類も、スキャナ保存が可能

- 利用するには、事前申請が必要

1.電子帳簿保存法の対象書類の確認

帳簿類

・仕訳帳

・現金出納帳

・売上帳

・売掛金元帳

・買掛金元帳

・仕入帳

・固定資産台帳

決算関係書類

・棚卸表

・貸借対照表

・損益計算書

その他の資料

・契約書

・領収書

・預り証

・預金通帳

・手形類

・見積書

・請求書 など

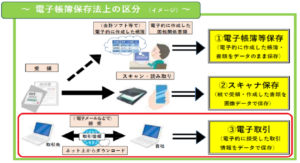

2.電磁的記録以外にスキャナ保存も可能

帳簿類や領収書

- 電子データでの保存OK!

- スキャンデータでの保存OK!

※紙で受け取ったものをスキャンして保存する方法をとれば、電子データ保存として認められます。

3.承認以前の書類もスキャナ保存が可能

過去の帳簿類や領収書は、一定の要件に該当するものは、スキャンデータでの保存OK

※紙ベースの書類もデータ化できるため、現状で飽和してしまっている書類の電子化を進めることができる

4.利用するには事前申請が必要

承認を受けようとする国税関係帳簿の備付けを開始する日の3ヶ月前の日まで、「国税関係帳簿の電磁的記録等による保存等の承認申請書」を所轄税務署長へ提出が必要!

電子帳簿保存法 対応への準備

対応のポイントは4つ、具体的に何から始めるか?

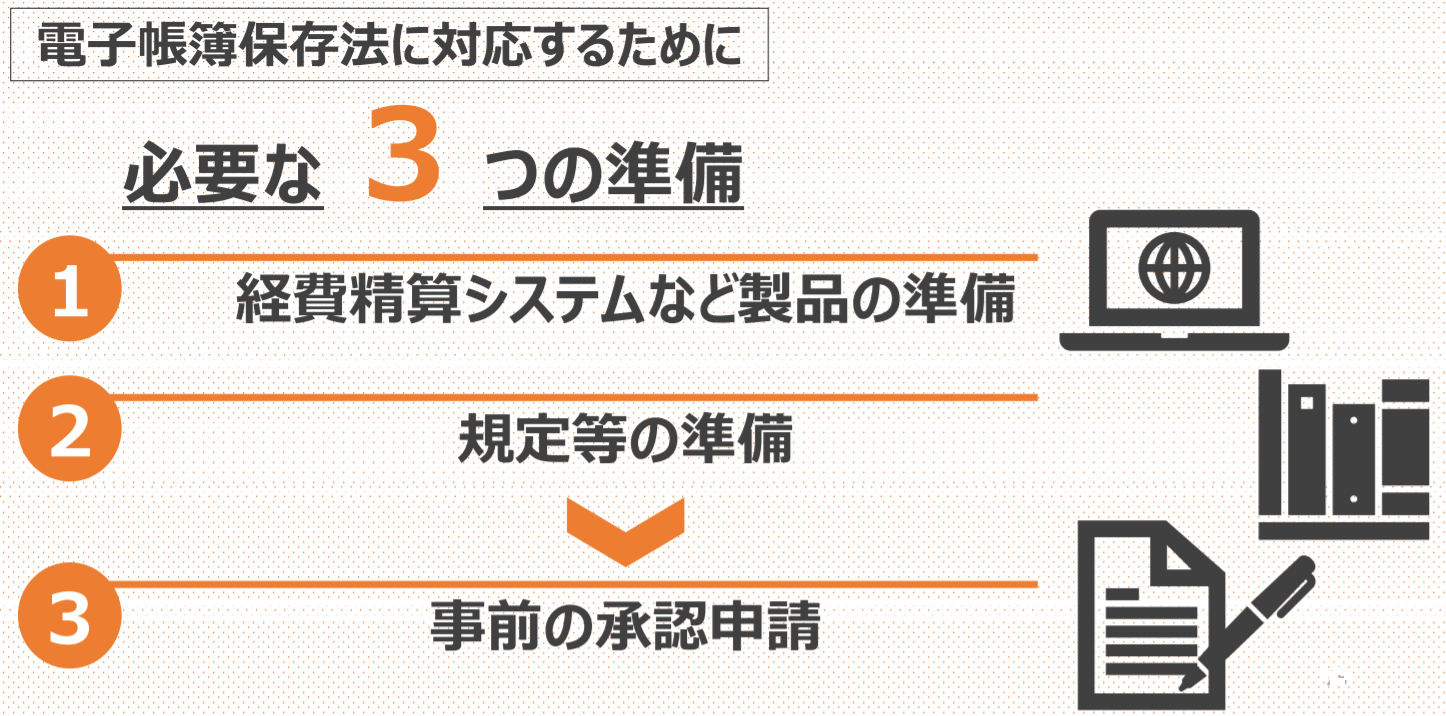

電子帳簿保存法に対応するために、必要な3つの準備が必要です。

- 経費精算システムなど製品の準備

- 規定等の準備

- 事前の承認申請

1.経費精算システムなど製品(クラウドシステム)の準備

帳簿の電磁的記録による保存機能が搭載されている製品(クラウドシステム)を準備する必要がある。

承認申請を提出するためには

利用予定の電子計算機処理システム(クラウドシステム)の開発関係書類等が必要

承認申請を提出する時点でためには、利用予定の電子計算機処理システム(クラウドシステム)が決定している必要がある

2.規定等の準備

帳簿の電磁的記録による保存に関する事務手続きを明らかにした書類を準備する必要がある。

承認申請を提出するためには

入出力処理の手順や日程及び担当部署などについて、社内規定を確認・整備し、概要を記載した書類を準備すること。

3.事前の承認申請

帳簿の電磁的記録による保存を始める日の3ヶ月前の日までに所轄税務署へ提出する必要があります。

必要な提出書類

- 国税関係帳簿の電磁的記録等による保存等の承認申請書

- 電子帳簿保存に関する事務手続きを明らかにする書類

- 記載事項を補完するために必要となる書類その他参考となるべき書類など

以上、 電子帳簿保存法 対応のためには、①製品の準備②規定等の準備 を並行して進めるながら、申請の準備をする必要があります。

電子帳簿保存法 2021年改正の内容

電子帳簿保存法 法改正の背景

スキャン保存制度で生産性向上や納税者の負担軽減などを目的としていましたが…。

ハードルが高い!という意見が多かったです。

電子保存のための事前申請の煩雑さや定期検査(原本との確認等)で、制度の利用率が極端に低いという実態もありました。

そこで、2021年改正されました。改正内容は大きくは下記2点です。

- 書類のスキャナ保存制度

- 電子取引のデータ保存規定

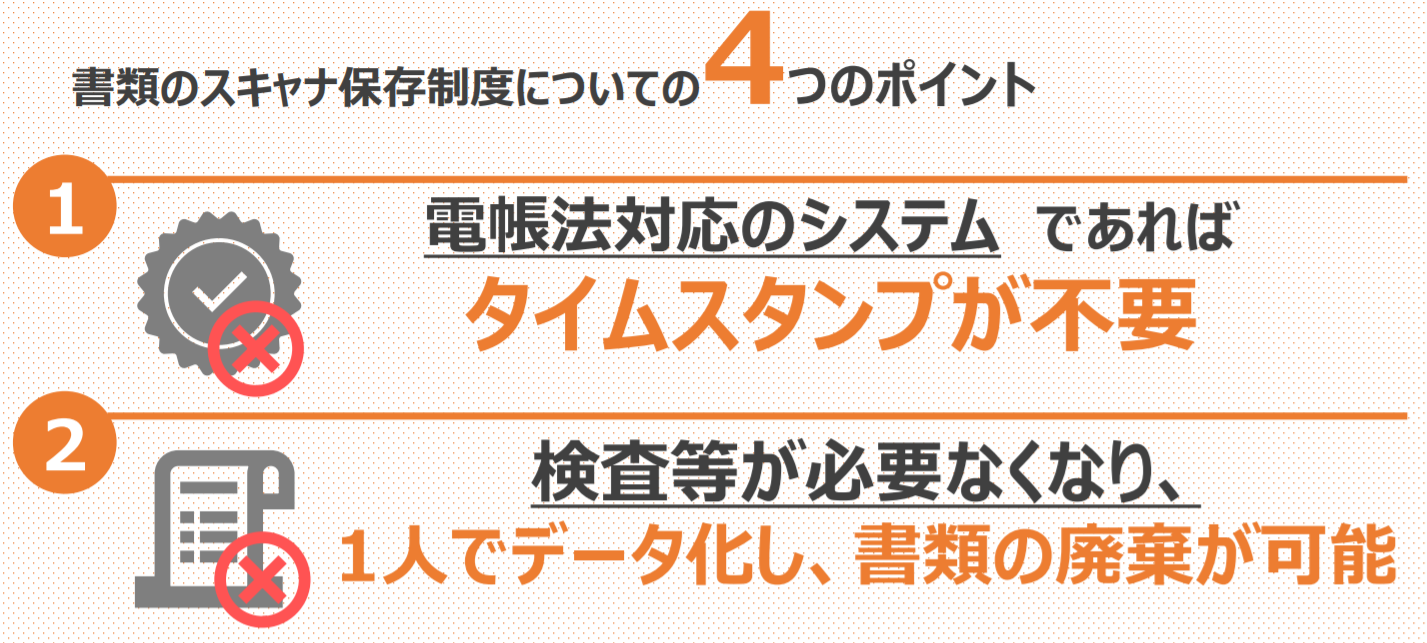

1.書類のスキャナ保存制度についての4つのポイント

【1】タイムスタンプ要件の緩和

…画像データの修正や削除履歴が残るシステムを利用の場合、タイムスタンプ要件が廃止になる

【2】入力期限の統一化

…書類の入力に関して入力期限が書類の受け入れから2ヶ月以内の入力に統一される

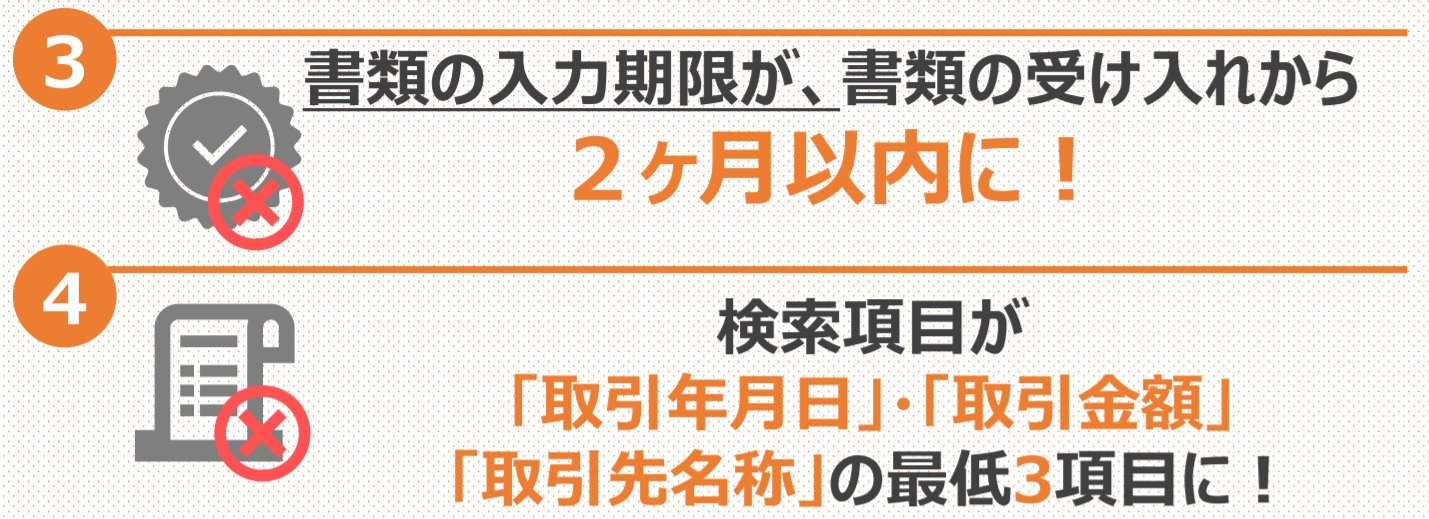

【3】適正事務処理要件の廃止

…事務処理の定期検査や相互けん制等が必要なくなり、

これにより担当者1人でデータ化し書類を廃棄できる

【4】検索要件の緩和

…「取引年月日」・「取引金額」・「取引先名称」の最低三項目が条件設定項目になる

2.電子取引に関するデータ保存義務規定についての3つのポイント

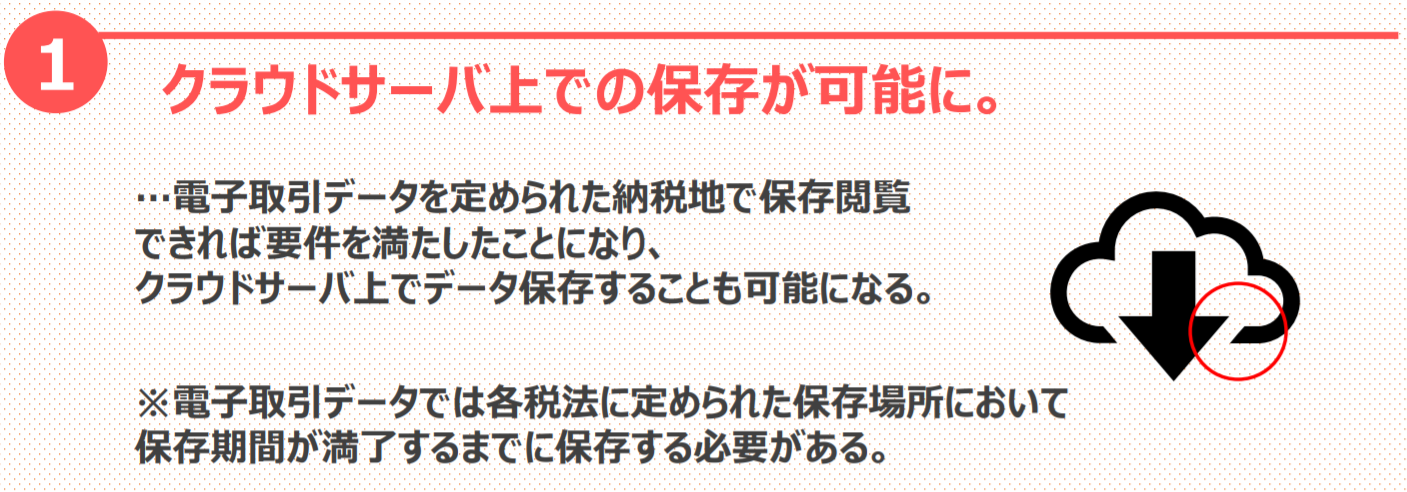

①クラウドサーバ上での保存が可能に。

…電子取引データを定められた納税地で保存閲覧できれば要件を満たしたことになり、クラウドサーバ上でデータ保存することも可能になる。

※電子取引データでは各税法に定められた保存場所において保存期間が満了するまでに保存する必要がある。

②データ保存する際の措置

【1】タイムスタンプ付与データの授受

…送信者側、そして受信者側においてタイムスタンプの検証及び、受信者側においてタイムスタンプの検証と一括認証機能が必要になる。

【2】電子取引データを授受した後、遅滞なくタイムスタンプを付与

…送信者と受信者において取引データにおいて遅延なく、タイムスタンプを付与する。令和4年の1月1日以降は、約2月以内にタイムスタンプを付与する。 【3】適切なシステムを利用する

…電子取引データを訂正したり、削除できないシステム、またはデータを削除したり、訂正した際の履歴が残り、内容を確認できるシステムを使用すること(主にクラウドシステム)。

【4】訂正削除等の防止に関する事務処理規程

…電子取引データについて、正当な理由がない訂正及び削除に対する防止のための事務処理の規程を定める。

③電子取引データの保存要件

【1】関連書類の備付け

…電子取引データの授受システム等のシステム概要書や操作マニュアル等を準備

【2】見読性の確保

…保存期間中、電子取引データは整然とした形式で明瞭な状態で出力できる必要がある

【3】検索要件

電子取引データに対しては、取引データの種類ごとに「取引年月日」・「取引金額」・「取引先名称」のほか主要な項目で検索することができる

電子取引に関する留意事項

帳簿書類の承認制度廃止やスキャナ保存等の法令要件は、大幅に緩和されることとなりますが…

スキャナ保存や電子取引データの改ざんなどで不正が発覚した際には、重加算税が10%加重される

電子帳簿保存法 法改正による変更と対策

電子帳簿保存法に対応するために、意識したい 3 つのポイント

- 電帳法の申請準備が不要に!

- タイムスタンプが実質不要!

- 機能要件の緩和で電帳法に対応可能なシステムが普及。

意識したい注意ポイント

不正が発覚した際に、重加算税が10%加重賊課

不正を起こさないために…

- 各会社に応じた内部統制。(コンプライアンスの強化、データとして適切に保存、人の手による過失、不正への対応や社内規定を再確認。)

- 機能要件を満たしたシステムを導入する。

システム選定に際して必要な5つの機能要件

- 一定以上の解像度および階調による読み取り(解像度が200dpi以上、24ビッドカラー以上)

- 読み取り情報の保存(読み取り時の解像度、階調、大きさに関する情報を保持する)

- バージョンの更新と管理(データと国税関係書類の電磁的記録に訂正・記録削除等を行った場合、これらの事実および内容を確認できること)

- 入力者等情報の確認(記録した入力者、また直接監督する者の情報を確認できること)(「入力者」とは、スキャン・撮影で読み取った画像が当該国税関係書類と同じであることを確認 する入力作業をした者。「入力者を直接監督する者」とは、入力者の直属の上長、経理部門の担当者等)

- 検査機能の確保(取引年月日、取引金額、取引先の項目で検索を行えること)

👉👉👉要件を満たしたシステムとは?そもそもどうやって探したらいいのか?